Polska Strefa Inwestycji

POLSKA STREFA INWESTYCJI - ustawa o wspieraniu nowych inwestycji

Informacje podstawowe

Ustawą z dnia 10 maja 2018 roku[1] znowelizowano instrument zwolnienia z podatku dochodowego (CIT lub PIT) dla przedsiębiorców będący jedną z form regionalnej pomocy publicznej. Nowa ustawa umożliwia skorzystanie ze zwolnienia z podatku na obszarze całej Polski, przez firmy realizujące nowe inwestycje zarówno na terenach publicznych, jak i prywatnych[2]. Jednocześnie dotychczasowe zezwolenia na prowadzenie działalności gospodarczej na terenie specjalnych stref ekonomicznych (SSE) pozostają w mocy maksymalnie do końca 2026 roku.

Jakie projekty mogą liczyć na wsparcie?

W świetle przepisów o regionalnej pomocy publicznej[3] przez nową inwestycję należy rozumieć:

- założenie nowego przedsiębiorstwa,

- zwiększenie zdolności produkcyjnej istniejącego zakładu,

- dywersyfikację produkcji poprzez wprowadzenie produktów uprzednio nieprodukowanych w zakładzie,

- zasadniczą zmianę dotyczącą procesu produkcyjnego istniejącego zakładu.

Analogicznie jak w przypadku SSE, inwestycje realizowane w ramach określonych sektorów działalności gospodarczej nie będą objęte systemem wsparcia. Szczegółowy katalog wyłączeń określa rozporządzenie w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji[4].

Zgodnie z nowymi regulacjami na pomoc publiczną, w postaci zwolnienia podatkowego w ramach decyzji o wsparciu mogą liczyć:

- wszystkie przedsiębiorstwa z sektora tradycyjnego przemysłu, z wyjątkiem przedsiębiorstw produkujących m.in.: materiały wybuchowe, alkohol, wyroby tytoniowe, stal, czy też firm prowadzących działalność w sektorze wytwarzania i dystrybucji energii; handlu hurtowego i detalicznego, obiektów i robót budowlanych, w zakresie usług związanych z zakwaterowaniem i usług gastronomicznych oraz prowadzenia ośrodków gier. Z uzyskania wsparcia, na mocy przepisów unijnych[6] wykluczone są również firmy z sektora hutnictwa, żelaza i stali, sektora węglowego czy sektora transportowego.

- wybrane przedsiębiorstwa z sektora nowoczesnych usług (BSS) świadczące usługi: informatyczne, badawczo-rozwojowe w dziedzinie nauk przyrodniczych i technicznych, rachunkowości i kontroli ksiąg, z zakresu księgowości (z wyłączeniem deklaracji podatkowych), badań i analiz technicznych, centrów telefonicznych, architektonicznych oraz inżynieryjnych.

Jaka jest wysokość ulgi podatkowej?

Wysokość pomocy publicznej w formie zwolnienia z podatku dochodowego CIT lub PIT ustala się na podstawie mapy pomocy regionalnej na lata 2014-2020 (stanowiącą % kosztów kwalifikujących się do objęcia pomocą regionalną).

Wysokość zwolnienia z podatków jest uzależniona od wielkości firmy.

Wsparcie dla średnich i małych/mikro przedsiębiorstw zwiększa się odpowiednio o 10 i 20 punktów procentowych, czyli:

- 70% – mikro i małe przedsiębiorstwa,

- 60% – średnie przedsiębiorstwa,

- 50% – duże przedsiębiorstwa.

Ulgą może zostać objęty wyłącznie dochód uzyskany z działalności gospodarczej prowadzonej w ramach inwestycji objętej decyzją o wsparciu. Jeśli zatem przedsiębiorca prowadzi jednocześnie działalność niepodlegającą wsparciu, działalność objęta wsparciem powinna być wydzielona organizacyjne, a wielkość zwolnienia będzie określana na podstawie danych (przychody i koszty) wydzielonej działalności.

Kosztami kwalifikowalnymi nowej inwestycji, zgodnie z regulacjami dot. pomocy publicznej są:

- koszt nabycia gruntu, koszt nabycia, rozbudowy lub modernizacji środków trwałych (np. maszyn), koszty nabycia wartości niematerialnych i prawnych (programy komputerowe, licencje, certyfikaty itp.)[6], lub

- 2-letnie koszty pracy nowozatrudnionych pracowników[7].

Jak określić status przedsiębiorstwa?

Zgodnie z definicją zawartą w rozporządzeniu Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i art. 108 Traktatu na potrzeby zdefiniowania wielkości przedsiębiorstw przyjęto następujące kryteria oceny: liczba zatrudnionych, obrót, suma bilansowa i niezależność. Obrót i suma bilansowa są kryteriami alternatywnymi. Na tej podstawie wyodrębniono następujące klasy przedsiębiorstw:

Wszystkie pozostałe firmy nie będące mikro, małymi ani średnimi przedsiębiorstwami należą do kategorii dużych.

Na jak długo przyznawane jest zwolnienie podatkowe?

Okres, na który wydawana jest decyzja o wsparciu, zależy od intensywności pomocy publicznej dla danego obszaru. Czas na wykorzystanie pomocy publicznej jest taki sam dla wszystkich firm, bez względu na rodzaj prowadzonej działalności oraz wielkość firmy. Decyzję o wsparciu wydaje się na czas określony. W przypadku województwa lubelskiego jest to okres 15 lat. Okres zwolnienia liczony jest od dnia otrzymania decyzji o wsparciu.

Kto decyduje o udzieleniu wsparcia?

Decyzja o wsparciu, wydawana na wniosek przedsiębiorcy, określa okres jej obowiązywania, przedmiot działalności gospodarczej, jak również warunki, które przedsiębiorca zobowiązany jest spełnić. Decyzja jest w imieniu ministra właściwego ds. gospodarki (obecnie Ministra Pracy, Rozwoju i Technologii, przez zarządzających Specjalnymi Strefami Ekonomicznymi na obszarach wskazanych w rozporządzeniu do Ustawy [8].

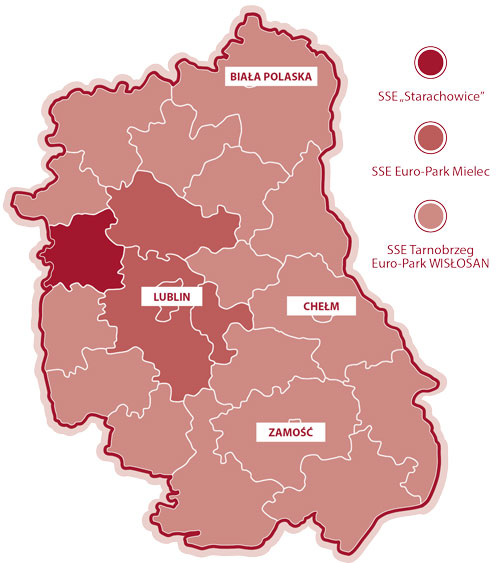

Zarządzającymi Specjalnymi Strefami Ekonomicznymi na terenie województwa lubelskiego są:

- SSE „Starachowice” (http://www.sse.com.pl/) – puławski

- SSE Euro-Park Mielec ( https://europark.arp.pl/) – lubartowski, lubelski, świdnicki, m. Lublin

- SSE Tarnobrzeg Euro-Park WISŁOSAN (https://tsse.arp.pl/) – bialski, m. Biała Podlaska, biłgorajski, chełmski, m. Chełm, hrubieszowski, janowski, krasnostawski, łęczyński, łukowski, opolski, kraśnicki, parczewski, radzyński, rycki, tomaszowski, włodawski, zamojski, m. Zamość.

Jakie są kryteria otrzymania pomocy publicznej?

Decyzję o wsparciu wydaje się z tytułu realizacji nowej inwestycji, spełniającej określone kryteria ilościowe i jakościowe.

- Kryteria ilościowe (minimalna wysokość kosztów kwalifikowanych) są uzależnione od stopy bezrobocia w powiecie, w którym inwestycja będzie realizowana (im wyższa stopa bezrobocia, tym niższy pułap wymaganej wysokości kosztów) oraz od wielkości przedsiębiorstwa.

- Kryteria jakościowe zostały podzielone na te dotyczące zrównoważonego rozwoju gospodarczego oraz zrównoważonego rozwoju społecznego. Premiowane są projekty zakładające m.in. transfer wiedzy, prowadzenie działalności B+R, rozwój klastrów, jak i te zapewniające korzystne warunki dla pracowników.

[1] Ustawa z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji (Dz.U. 2018 poz. 1162), http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20180001162/O/D20181162.pdf

[2] z zastrzeżeniem obszarów występowania złóż kopalin (chyba, że inwestycja dotyczy tychże złóż),

[3] zgodnie z definicją inwestycji początkowej zawartej w art. 2 ust. 49 Rozporządzenia Komisji UE nr 651/2014 z dnia 17.06.2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (GBER).

[4] Rozporządzenie Rady Ministrów z dnia 28 sierpnia 2018 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji (Dz.U. 2018 poz. 1713), http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20180001713/O/D20181713.pdf

[5] art. 13 Rozporządzenia Komisji UE nr 651/2014 z dnia 17.06.2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu.

[6] Nabywane aktywa muszą być nowe, z wyjątkiem aktywów nabywanych przez MŚP. W przypadku dużych przedsiębiorstw koszty wartości niematerialnych i prawnych są kwalifikowalne jedynie do wysokości 50 % całkowitych kwalifikowalnych kosztów inwestycji początkowej.

[7] Szacunkowe koszty płacy wynikające z utworzenia miejsc pracy w następstwie inwestycji początkowej, obliczone za okres dwóch lat.

[8] Rozporządzenie Ministra Przedsiębiorczości i Technologii z dnia 29 sierpnia 2018 r. w sprawie ustalenia obszarów i przypisania ich zarządzającym (Dz.U. z 2018 r. poz. 1698), http://prawo.sejm.gov.pl/isap.nsf/download.xsp/WDU20180001698/O/D20181698.pdf